Посткризисные сценарии для экономики. По пути ли Украине с Европой?

Посткризисные сценарии для экономики. По пути ли Украине с Европой?

Посткризисные сценарии для экономики Украины рассматривает на примерах управляющий партнер и совладелец компании по инвестициям InCo home Роман Белик в своей колонке на Liga.net.

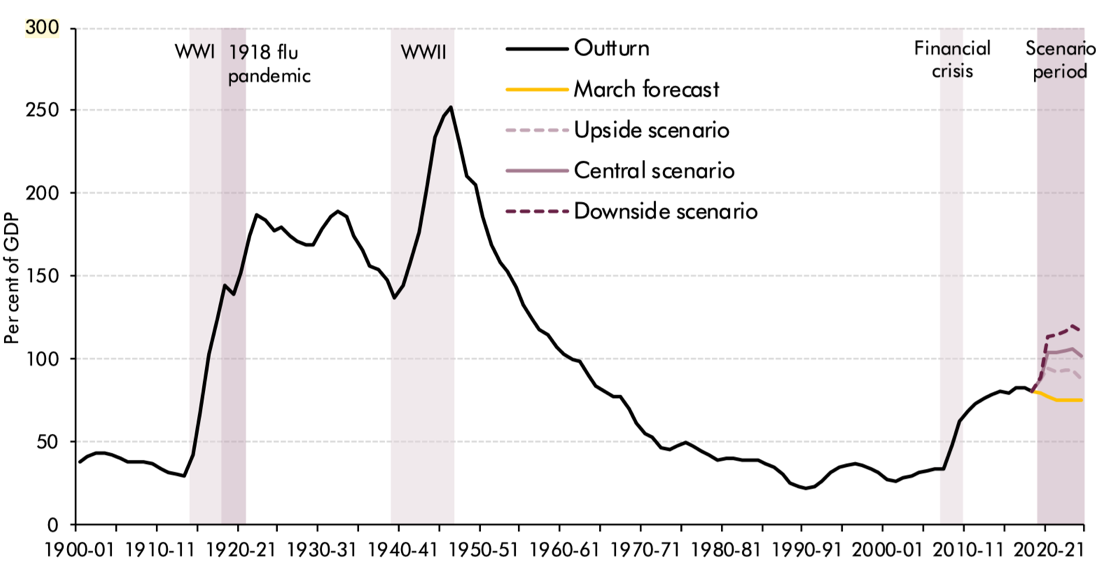

В мире хорошо усвоили урок преподнесенный 1970-ми. Тогда за поднятием учетной ставки, с целью связать излишнюю денежную массу, последовала глубокая рецессия. На её преодоление понадобились огромные усилия и почти десятилетие. Пятьдесят лет назад мир понял, что такой способ приводит только к одному – стагнации. В Украине, судя по последним заявлениям НБУ, до сих пор бытует мнение об эффективности сдерживания инфляции путем поднятия учетной ставки. Также нас пытаются убедить, что инфляция в размере 8-9% является здоровой и позволяет предприятиям расти, хотя инфляция может являться стимулом роста производства только в условиях, когда этот рост достигается за счет удешевления стоимости рабочей силы в себестоимости продукции, например, когда темпы роста заработной платы ниже темпов инфляции. В сегодняшней кризисной ситуации вопросы поддержки экономик, и возможных последствий этой поддержки, остаются ключевыми в мире. Интересным в этом контексте будут активные дискуссии на собрании Совета ЕС, что пройдет 17-18 июля. Компромиссы, устойчивость, трансформация — так по заявлению Шарля Мишеля, президента Совета Европы звучат задачи мирового восстановления. Но самой главной темой встречи будут деньги, а точнее зеленый свет программе поддержки европейской экономики на сумму 750 миллиардов евро и на этот раз шансы на преодоление сопротивления «экономной четверки» в лице Австрии, Нидерландов, Швеции и Дании высоки. У европейцев для принятия положительного решения есть все основания. Основные мировые игроки, определяющие экономическую политику, не стесняясь, финансируют собственные экономики «заливая» в них средства без оглядки на возможные последствия. График 1. Изменение денежного агрегата М3 за последний год. Изменение денежной массы М3 по отношению к 2015 году в процентах показывает, продолжающийся взрывной рост, на фоне мирового кризиса связанного с COVID-19. Источник: https://data.oecd.org/money/broad-money-m3.htm Как видим США не сдерживают себя в использовании средств для поддержки собственной экономики, тогда как страны Европейского союза ведут себя гораздо скромнее даже традиционно излишне консервативной Великобритании. Скорость роста денежной массы, начиная с февраля 2020 года, составила 21 п.п. для США, и какие-то 6.4 п.п для стран ЕС. Великобритания, соответственно, показала 9 п.п., что на 40% опережает среднеевропейский показатель. И это данные по состоянию на май, июньские цифры только подтвердят новую тенденцию, начавшуюся в марте. В предыдущей аналитике больше акцентировали внимание на планах и действиях США и Китая, сегодня же уместно сконцентрироваться на Великобритании. Позиция её экономической школы во многом формирует мировую экономическую политику. Поэтому анализ сценариев, авторства британцев, дает понимание будущих шагов других правительств и ожидаемых последствий. В июле 2020 британский офис, ответственный за бюджет, выпустил «Отчет про устойчивость бюджета», где дается три возможных сценария в связи с экономической ситуацией — от позитивного до негативного. В этом исследовании учтено влияние вспышки COVID-19 и принятых вследствие этого ограничительных мер, что привели к резкому экономическому спаду. Великобритания фиксирует самое большое падение уровня ВВП за последние 300 лет. В свою очередь падение ВВП ведет к беспрецедентному росту заимствований в мирное время — до 13–21% ВВП. Задолженность превысит 100% ВВП по всем основным сценариям. График.2 Заимствования: Коронавирусные сценарии и предыдущиймартовский прогноз. Периоды роста заимствований, связаны с ключевыми кризисными моментами мировой , и нынешняя ситуация позволяет предположить аналогичное поведение. Источник: ONS, OBR Ползущая вверх кривая показывает, что рост заимствований может не ограничиться негативным сценарием разработанным правительством. А желтый аппендикс на графике делает очевидным ошибку мартовских прогнозов. Также тут еще не учтено последнее июльское решение о выделении более 30 млрд фунтов для дополнительной поддержки экономики. Следующей немаловажной составляющей отчета является учетная ставка, а точнее то, что в течение ближайших пяти лет она запланирована на уровне 0-0.2% что в 2,5 раза меньше ставки на начало текущего года. График 3. Учетная ставка. Резкое падение ставки, обусловленное начавшимся кризисом, не сможет быть компенсировано в течение ближайших пяти лет. Источник: ONS, OBR Важно здесь, — низкое значение учетной ставки в условиях огромного количества средств, что планируется влить в экономику. На фоне столь низкой процентной ставки и беспрецедентного количества денег направляемых в экономику, инфляция, правительством Великобритании, совсем не планируется. График 4. Инфляция потребительских цен. Резкая дефляция, связанная с падением совокупного спроса, перерастает в инфляцию по мере его восстановления. Источник: ONS, OBR Низкий уровень инфляции удивляет, в сравнении с тем количеством прямых денежных стимулов, которые планируются правительством для стимулирования экономики. И этому есть объяснение в поведении совокупного потребительского спроса, который, скорее всего, не восстановится в течение 5 лет. График 5. Совокупное потребление. Различные сценарии в сравнении с прогнозом марта месяца. Совокупное потребление, показанное в процентах к уровню четвертого квартала, в двух сценариях из трех, не достигает уровня четвертого квартала в течение пяти лет. Источник: ONS, OB Великобритания не рассчитывает на восстановление уровня совокупного спроса в течение следующих пяти лет. Ответом на вопрос: куда же потратятся все эти миллиарды, вложенные в экономику, может быть показатель сбережений и уровень роста цен на недвижимость. Ведь если не тратить деньги на потребление, то остается только размещать их на сберегательных счетах, инвестировать в бизнес или покупать недвижимость. И сбережения бьют все рекорды при довольно агрессивной динамике роста цен на недвижимость по сравнению с предполагаемой инфляцией потребительских цен. График 6. Прогнозные показатели для сектора домохозяйств. Рост сбережений в 2020 году на 17.2% предполагается стабилизировать на уровне 10%-11% в последующие годы, что практически в два раза больше роста, наблюдавшегося в 2019 году. Источник: ONS, OBR После падения цен на недвижимость в Великобритании в 2020-2021 году, ожидается их быстрый рост в последующие три года с соответствующим увеличением количества сделок. При этом рост цен на недвижимость опередит значение инфляции в несколько раз, что значит, что часть излишних денег системы перетечет в сбережения и в недвижимость. В целом, прогноз бюджетного комитета Великобритании может выступать неким усредненным ориентиром для понимания сценариев динамики основных макроэкономических показателей, на которые ориентируется Европа. В той или иной степени все страны кроме Украины идут по аналогичному сценарию, только надо помнить, что разные начальные бюджетные позиции и финансовые возможности окажут огромное влияние на финальные результаты. И где-то, всю боль финансового кризиса примет на себя население, а где-то, государство сможет выполнить свою основную роль, не допустив ситуации, когда производственные предприятия будут расти за счет обнищания своих работников. Источник – блог совладельца и партнера инвестиционной компании InCo home, Романа Белика на Лига.net