Посткризові сценарії для економіки. Чи по дорозі Україні з Європою?

- Головна

- Медіа-центр

- Посткризові сценарії для економіки. Чи по дорозі Україні з Європою?

Посткризові сценарії для економіки. Чи по дорозі Україні з Європою?

Посткризові сценарії для економіки України розглядає на прикладах керуючий партнер і співвласник компанії з інвестицій InCo home Роман Бєлік на Liga.net.

У світі добре засвоїли урок, що дали 1970-ті. Тоді за підняттям облікової ставки, з метою зв’язати зайву грошову масу, наступила глибока рецесія. На її подолання знадобилися величезні зусилля і майже десятиліття. П’ятдесят років тому світ зрозумів, що такий спосіб призводить тільки до одного — стагнації. В Україні, судячи з останніх заяв НБУ, дотепер існує думка про ефективність стримування інфляції шляхом підняття облікової ставки. Також нас намагаються переконати, що інфляція в розмірі 8-9% є здоровою і дозволяє підприємствам рости, хоча інфляція може бути стимулом зростання виробництва тільки в умовах, коли це зростання досягається коштом здешевлення вартості робочої сили в собівартості продукції, наприклад, коли темпи зростання заробітної плати нижче темпів інфляції.

В сьогоднішній кризовій ситуації питання підтримки економік, і можливих наслідків цієї підтримки, залишаються ключовими у світі. Цікавим у цьому контексті будуть активні дискусії на зборах Ради ЄС, що пройде 17-18 липня. Компроміси, стійкість, трансформація — так за заявою Шарля Мішеля, президента Ради Європи звучать завдання світового відновлення. Але найголовнішою темою зустрічі будуть гроші, а точніше зелене світло програмі підтримки європейської економіки на суму 750 мільярдів євро і на цей раз шанси на подолання опору «економної четвірки» в особі Австрії, Нідерландів, Швеції та Данії високі.

У європейців для прийняття позитивного рішення є всі підстави. Основні світові гравці, що визначають економічну політику, не соромлячись, фінансують власні економіки «заливаючи» в них кошти не озираючись на можливі наслідки.

Графік 1. Зміна грошового агрегату М3 за останній рік.

Зміна грошової маси М3 проти 2015 року у відсотках показує, що триває вибухове зростання, на тлі світової кризи пов’язаної з COVID-19.

Як бачимо США не стримують себе у використанні коштів для підтримки власної економіки, тоді як країни Європейського союзу поводяться набагато скромніше навіть традиційно занадто консервативної Великобританії.

Швидкість зростання грошової маси, починаючи з лютого 2020 року, склала 21 п.п. для США, і лише 6.4 п.п для країн ЄС. Великобританія, відповідно, показала 9 п.п., що на 40% випереджає середньоєвропейський показник. І це дані станом на травень, червневі цифри тільки підтвердять нову тенденцію, що почалася в березні.

У попередній аналітиці більше акцентували увагу на планах і діях США і Китаю, сьогодні ж доречно сконцентруватися на Великобританії. Позиція її економічної школи багато в чому формує світову економічну політику. Тому аналіз сценаріїв, авторства британців, дає розуміння майбутніх кроків інших урядів і очікуваних наслідків.

У липні 2020 британський офіс, відповідальний за бюджет, випустив «Звіт про стійкість бюджету», де дається три можливих сценарії у зв’язку з економічною ситуацією — від позитивного до негативного. У цьому дослідженні враховано вплив спалаху COVID-19 і прийнятих внаслідок цього обмежувальних заходів, що призвели до різкого економічного спаду. Великобританія фіксує найбільше падіння рівня ВВП за останні 300 років. Своєю чергою падіння ВВП веде до безпрецедентного зростання запозичень в мирний час — до 13-21% ВВП. Заборгованість перевищить 100% ВВП за всіма основними сценаріями.

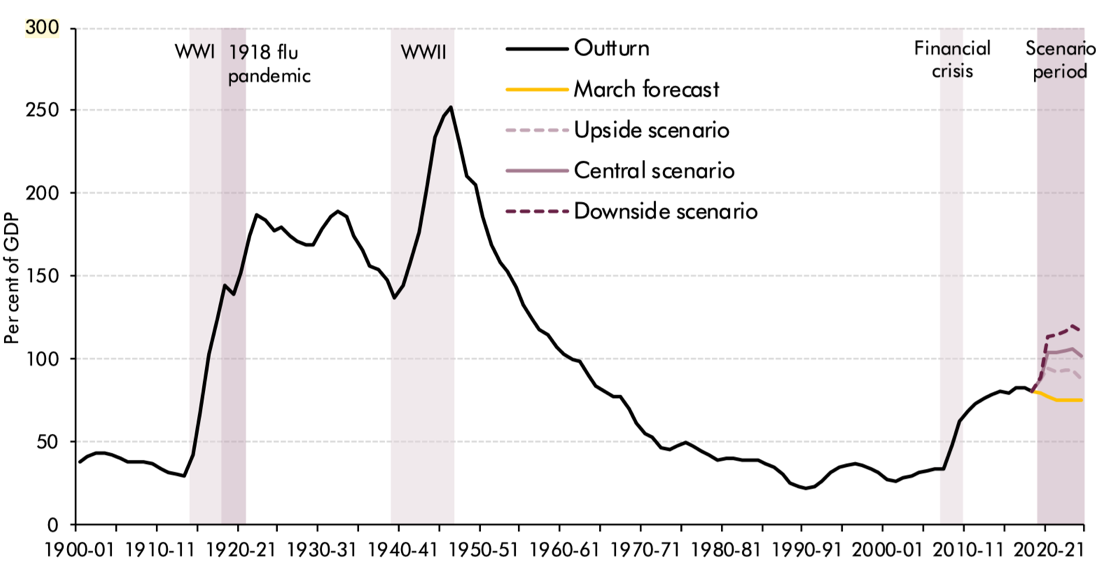

Графік.2 Запозичення: Коронавірусні сценарії й попередній березневий прогноз.

Періоди зростання запозичень, пов’язані з ключовими кризовими моментами світової історії, і нинішня ситуація дозволяє припустити аналогічну поведінку.

Повзуча вгору крива показує, що зростання запозичень може не обмежитися негативним сценарієм розробленим урядом. А жовтий апендикс на графіку робить очевидною помилку березневих прогнозів. Також тут ще не враховано останнє липневе рішення про виділення понад 30 млрд фунтів для додаткової підтримки економіки.

Наступною важливою складовою звіту є облікова ставка, а точніше те, що протягом найближчих п’яти років вона запланована на рівні 0-0.2% що у 2,5 раза менше ставки на початок поточного року.

Графік 3. Облікова ставка.

Різке падіння ставки, обумовлене кризою, що розпочалася і не зможе бути компенсовано протягом найближчих п’яти років.

Важливо тут, — низьке значення облікової ставки в умовах величезної кількості коштів, що планується влити в економіку. На тлі такої низької процентної ставки й безпрецедентної кількості грошей, що направляються в економіку, інфляція, урядом Великобританії, зовсім не планується.

Графік 4. Інфляція споживчих цін.

Різка дефляція, пов’язана з падінням сукупного попиту, переростає в інфляцію в міру його відновлення.

Низький рівень інфляції дивує, в порівнянні з тією кількістю прямих грошових стимулів, які плануються урядом для стимулювання економіки. І цьому є пояснення в поведінці сукупного споживчого попиту, який, швидше за все, не відновиться протягом 5 років.

Графік 5. Сукупне споживання. Різні сценарії в порівнянні з прогнозом березня місяця.

Сукупне споживання, показане у відсотках до рівня четвертого кварталу, у двох сценаріях з трьох, не досягає рівня четвертого кварталу протягом п’яти років.

Великобританія не розраховує на відновлення рівня сукупного попиту протягом наступних п’яти років. Відповіддю на питання: куди ж витратяться всі ці мільярди, вкладені в економіку, може бути показник заощаджень і рівень зростання цін на нерухомість. Адже якщо не витрачати гроші на споживання, то залишається тільки розміщувати їх на ощадних рахунках, інвестувати в бізнес або купувати нерухомість. І заощадження б’ють всі рекорди при досить агресивній динаміці зростання цін на нерухомість в порівнянні з передбачуваною інфляцією споживчих цін.

Графік 6. Прогнозні показники для сектора домогосподарств.

Зростання заощаджень у 2020 році на 17.2% передбачається стабілізувати на рівні 10% -11% в наступні роки, що практично у два рази більше зростання, що спостерігалося у 2019 році.

Після падіння цін на нерухомість у Великобританії у 2020-2021 роках, очікується їх швидке зростання в наступні три роки з відповідним збільшенням кількості угод. При цьому зростання цін на нерухомість випередить значення інфляції в кілька разів, що означає, що частина зайвих грошей системи перетече в заощадження і в нерухомість.

В цілому, прогноз бюджетного комітету Великобританії може виступати якимсь усередненим орієнтиром для розуміння сценаріїв динаміки основних макроекономічних показників, на які орієнтується Європа. Тою чи іншою мірою всі країни крім України йдуть за аналогічним сценарієм, тільки треба пам’ятати, що різні початкові бюджетні позиції й фінансові можливості зроблять величезний вплив на фінальні результати. І десь, весь біль фінансової кризи візьме на себе населення, а десь, держава зможе виконати свою основну роль, не допустивши ситуації, коли виробничі підприємства будуть рости коштом зубожіння своїх працівників.

Джерело — блог співвласника і партнера інвестиційної компанії InCo home, Романа Бєліка на Ліга.net